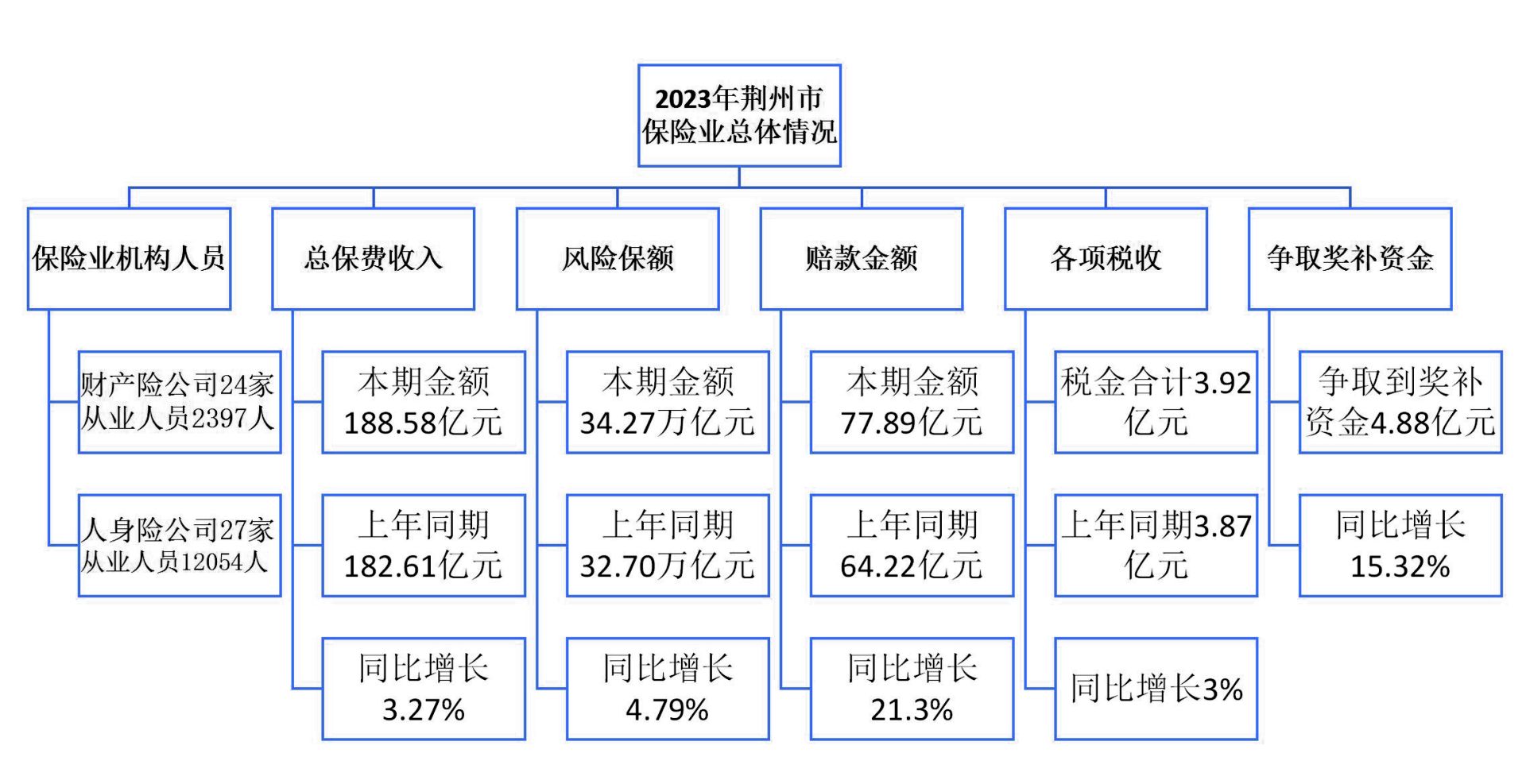

保险行业运行情况

荆州市现有保险公司51家,其中财产险公司24家,人身险公司27家。截至2023年末,实现保费收入188.58亿元,同比增长3.27%;支付赔款及给付77.89亿元,同比增长21.3%;提供风险保障总额超34.27万亿元,同比增长4.79%;上缴税收3.92亿元,同比增长3%;提供就业岗约位1.45万个;向中央和省各级财政争取奖补资金4.88亿元,同比增长15.32%。

财产险经营情况

(一)总体情况。业务持续保持平稳发展,车险与非车险占比不断优化。2023年度累计实现保费收入57.75亿元,较去年同期增加6.25亿元,增长12.53%,其中:车险累计保费收入24.39亿元,同比减少0.15亿元,同比下降0.62%,占财产险总保费收入的42%;非车险累计保费收入33.36亿元,同比增加6.29亿元,同比增长23.20%,占财险保费收入的58%,同比提高了11.53个百分点。

(二)各险种分布情况。

一是各险种发展差异较大。2023年度健康险、农险、责任险、家财险同比正增长,健康险在规模基数较大基础上仍然同比增长,增速为40.33%,意外险在规模基数较小基础上同比负增长24.56%。

二是车险占比持续下降,市场结构加速演变。车险占比42.23%,同比下降11.68%,健康险占比27.69%,同比提升24.75%,成为规模第二大险种。

(三)主要险种分析。

一是车险市场保障能力持续提升。2023年度,虽然全市车险保费收入24.39亿元,同比负增长0.62%,但全市各类车辆投保约127.73万台,同比增加34.16万台,同比增长36.50%,提供风险保障2.83万亿元,同比增长33.64%,赔款支出17.47亿元,同比增加1.07亿元,同比增长6.56%。

二是非车险整体增幅较大。2023年度,非车险保费收入增速为23.20%,保费收入位于前三的险种分别为健康险(15.99亿元)、农险(11.15亿元)、责任险(2.73亿元),增幅较大的险种为健康险(40.33%)、农险(26.66%)。

三是农业保险覆盖面大幅提高。2023年度,农业保险持续推进“扩面、增品、提标”,风险保障水平大幅提升。全市农业保险累计保费收入8.65亿元,同比增加2.2亿元,同比增长34.11%;提供风险保额160.59亿元,同比增长25.13%;支出赔款5.68亿元,同比增加1.29亿元,同比增长30%。通过提升农业保险服务质效,有力促进了农业稳定、农民增收。

人身险经营情况

(一)整体情况。2023年度,人身险保费收入130.82亿元,同比减少0.46亿元,同比下降0.35%。其中,寿险保费收入98.64亿元,同比减少1.39亿元,同比下降1.39%;健康险保费收入30.62亿元,同比增加1.16亿元,同比增长3.93%;意外险保费收入1.57亿元,同比减少0.22亿元,同比下降13.03%。

(二)险种分布情况。健康险保费收入占比略微上升,意外险、寿险发展放缓占比稍有下降。2023年度,健康险占人身险总体保费收入的23.41%,同比增长4.3%;寿险占人身险总体保费收入的75.40%,同比下降1.04%;意外险占人身险总体保费收入的1.20%,同比下降12.05%。

(三)分渠道经营情况分析。

一是个人代理渠道增长率向好,渠道占比明显提升。2023年度,个险业务保费收入77.09亿元,同比增加2.31亿元,同比增长3.10%,占人身险保费收入的58.93%。团险业务和银保业务分别较上年同期减少0.13亿元、2.75亿元,经代业务较上年同期增加0.1亿元,同比增长14.93%。

二是银邮代理渠道保费收入下降。保费收入46.07亿元,同比减少2.75亿元,同比下降5.63%。保费收入增速下降的主要原因:一是部分公司因提高了银邮代理渠道期缴产品的考核权重,停售了趸缴产品;二是由于分红型趸缴产品转化为固定收益产品后,产品收益达不到客户预期,导致保费收入下降;三是因部分公司偿付能力不足,调整了偿付指标,停售了银邮代理渠道的高收益产品。

(通讯员 赵健)

请输入验证码