近年来,一些互联网借贷平台进入了大学,以极低的借贷门槛,就能让大学生轻松拿到几千元或几万元不等的贷款。贵州贵阳的一名大学生秦某借用同学的个人身份在网贷平台上贷了款,结果无力偿还,使他的28名同学负债近百万元。

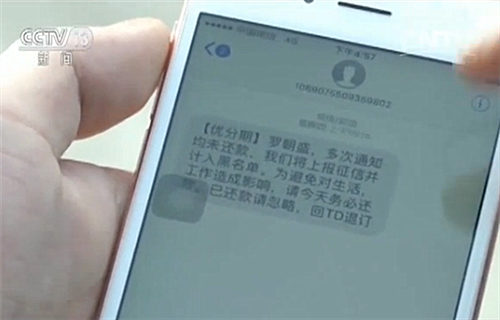

自从今年9月开学以来,贵阳某高校2014级学生罗朝盛和其他几名同宿舍同学,几乎每天都会接到多个校园网贷平台打来的催款电话。

一分钱没得,为什么会欠钱呢?原来从2015年10月开始,罗朝胜的同学秦某,以自己需要资金周转等理由为名,请他和其它同学帮着他网上贷款。由于这些网贷平台无需面签,也无抵押,只要按照借贷平台的要求,提供个人身份证、学信网截图、手机号等相关信息,全程在线操作,就能办理借贷款。当秦某提出要求时,这些同学就毫无戒备将自己个人信息交给了他。

今年9月底,罗朝盛和同学们在贵阳向辖区派出所报了案,随后秦某因涉嫌诈骗被警方采取了刑事强制措施。秦某在这一年时间里,利用这28位同学的个人信息,在十几个网贷平台上贷款40多万。到今年10月,秦某借贷的40多万本金加上利息、违约金、滞纳金和逾期利息已累计达100多万。

秦某为什么要贷款,而且是借用28个同学的个人信息在网贷款平台上不断贷款?据他向警方交代,他最初的想法是为赚钱。秦某说,刚开始由于垫付资金不大,自己还能收取一些佣金。可后来需要他垫付的资金越来越多。由于在校园网贷款平台上贷款的门槛特别低,秦某就想到借用同学的身份信息到各个平台上去借款,用来拆东墙补西墙。就这样秦某在十几家网贷平台上先后贷了40多万元,可后来他才发现,这个钱并不好赚。

近日,秦某因羁押期满,刑事强制措施变更为监视居住。目前这起案件警方还在进一步审理当中。而校园网贷市场隐藏的高利息、审核不力、风险把控不严等风险也暴露无遗。

近年来,越来越多的金融平台开始抢滩校园网贷市场。面对具有较强消费需求,却没有持续收入来源的大学生群体,低门槛宽审核,成了颇具诱惑力的一招。低门槛成了各家平台抢滩校园网贷市场的利器,平台之间对同一借款人的借款信息没有数据共享,很容易引起重复授信。不管是哪种平台,针对大学生的网贷都比较简单。

据秦某介绍,在平台申请填资料的时候会填上家长的电话和学校辅导员的电话,但是审核电话却不会打给他们。而这一点记者也从几个网贷平台客服和学校辅导员那里得到了证实。

方便的借贷背后,是平台收取的高额利息。由于校园网贷属于信用类贷款,利率远高于银行信用卡分期,很多产品年利率都在20%左右。校园网贷门槛低,借钱容易,大学生没收入,还钱难,类似刚才的案例我们并不少见。校园贷曾被认为是一片金融蓝海,而面对如今的乱象,平台得“治”,大学生也须反思。

应该说校园贷不是要一棍子打死,相反确有市场,因为大学生是未来消费和收入的重点人群。而发展合法合规的校园贷,说不定还能萌发了中国未来创新创业的人才。

请输入验证码